冷鏈物流迎來了前所未有的政策扶持和發(fā)展機遇。

2020年,由于新冠疫情的突然發(fā)生以及北京加強防疫措施等因素�����,“冷鏈”��、“冷鏈運輸”��、“骨干冷鏈物流基地”等關(guān)鍵詞獲得了全社會的空前關(guān)注�����。7月3日�����,國家市場監(jiān)管總局發(fā)布限制活禽交易���,這將引起冷凍、冰鮮禽肉食品的需求爆發(fā)���,進一步增加冷鏈運輸需求���。需求提升也使冷鏈物流市場規(guī)模穩(wěn)步擴大,艾媒咨詢數(shù)據(jù)顯示���,2019年冷鏈物流市場規(guī)模已達3780億元�,2020年將達到4850億元。有專家向羅戈網(wǎng).物流沙龍透露��,上半年省內(nèi)有8���、9個縣市向其預約論證規(guī)劃��,對方均表示要在當?shù)赝顿Y興建冷鏈物流園�。

在走訪中����,我們了解到冷鏈物流的很多實際情況:疫情使得直營體系的企業(yè)得到大幅增長,加盟體系(輕資產(chǎn))受到?jīng)_擊��;市場需要供應商具備柔性和張力��,但是基于冷鏈車屬于重資產(chǎn)投入�,很多公司很難獨自具備這種能力,需要抱團來進行一定的產(chǎn)能融合�����;疫情催生門店配送業(yè)務增多��,比如山姆����、盒馬��、沃爾瑪���、家樂福����、華潤等;冷運零擔市場現(xiàn)在還是區(qū)域性專線公司在做����,“棉被車”存在普遍,規(guī)則和標準還沒有跟上�����,市場上的零擔是專線對開�����,實際上是倉到倉���,時效存在問題……

如今����,政府對民生產(chǎn)品質(zhì)量加強管控,將對冷運市場無序低價競爭的現(xiàn)狀造成變化和沖擊���,這對于高標準運營的企業(yè)是一個利好�����,前期的資源投放產(chǎn)生的紅利會越來越顯現(xiàn)���。

縱覽2020年冷鏈物流相關(guān)的政策、基建�、企業(yè)發(fā)展、標準發(fā)布等��,可以看出不同于之前的穩(wěn)中有進�,冷鏈物流已經(jīng)迎來了爆發(fā)期。業(yè)內(nèi)人士表示�����,今年至2022年都是冷鏈物流的投資黃金期�。

冷鏈扶持政策:密集發(fā)力、落實迅速����、各省市跟進及時

2020年以來���,政府對冷鏈物流的發(fā)展高度重視,密集出臺了多項政策提及冷鏈物流���,一方面對冷鏈物流產(chǎn)業(yè)的發(fā)展目標���、發(fā)展路徑和體系建設等提供了指導意見����;另一方面,也對相關(guān)舉措的落地實施提出了具體要求和有力的政策補貼�、資金支持。

《關(guān)于實施“互聯(lián)網(wǎng)+”農(nóng)產(chǎn)品出村進城工程的指導意見》��、《關(guān)于抓好“三農(nóng)”領(lǐng)域重點工作確保如期實現(xiàn)全面小康的意見》(簡稱“中央一號文件”)���、《關(guān)于開展首批國家骨干冷鏈物流基地建設工作的通知》��、《關(guān)于加強冷藏冷凍食品質(zhì)量安全管理的公告》���、《關(guān)于加快農(nóng)產(chǎn)品倉儲保鮮冷鏈設施建設的實施意見》�����、《“互聯(lián)網(wǎng)+”農(nóng)產(chǎn)品出村進城工程試點工作方案》�、《關(guān)于做好“三農(nóng)”領(lǐng)域補短板項目庫建設工作的通知》���、《關(guān)于進一步優(yōu)化發(fā)展環(huán)境促進生鮮農(nóng)產(chǎn)品流通的實施意見》……

從這次些指導意見和公告可以充分看出政府的重視程度�。2月5日����,中央一號文件提及“安排中央預算內(nèi)投資,支持建設一批骨干冷鏈物流基地”���,提供“千萬級政策補貼”���;3月20日,農(nóng)業(yè)農(nóng)村部同樣給出了巨大的資金支持來鼓勵農(nóng)產(chǎn)品骨干冷鏈物流基地的建設���,各省市紛紛響應����,迅速出臺相關(guān)落地文件通過獎勵和減負擔來激勵冷鏈發(fā)展�����。7月7日國家發(fā)展改革委便公布了2020年17個國家骨干冷鏈物流基地建設名單,政策落實十分迅速�。

國內(nèi)的冷鏈是割裂的,有些冷鏈企業(yè)服務的僅僅是某一個區(qū)域����,有些冷鏈企業(yè)可能服務于某一個冷鏈的干線、長途運輸���,有些只是服務于某一個城市的配送��。通過密集的政策出臺����,可以看出國家扶持建設完備的冷鏈全國網(wǎng)絡體系的決心之大�。一旦產(chǎn)地段的冷鏈倉儲體系打造完畢����,形成一個完整的全國性冷鏈倉儲生產(chǎn)網(wǎng)絡,后續(xù)就輪到后端的冷鏈運輸�����、銷售的市場整合了,而后端的整合速度會比較快����。

圖片來源:羅戈研究

上文提到的政策都是從中央到地方密集發(fā)力的,以廣東省為例��,6月發(fā)布了《廣東供銷公共型農(nóng)產(chǎn)品冷鏈物流基礎設施骨干網(wǎng)建設總體方案》�����,未來3年投170億建冷鏈物流骨干網(wǎng)�����,目標到2022年�,骨干網(wǎng)運營管理的冷庫容量達到160萬噸左右,新增冷藏車2000輛以上�、移動預冷裝置1000臺以上。

廣東省并不是個例��,各省市正在掀起一輪冷鏈物流設施投資熱潮:貴州省圍繞壩區(qū)和規(guī)模特色產(chǎn)業(yè)需求�����,開展全省冷鏈大調(diào)研���,將填補26個冷鏈空白縣��,形成省內(nèi)生產(chǎn)����、流通、銷售為一體的冷鏈骨干網(wǎng)絡�;統(tǒng)籌省級財政資金1.7億元開展70個省級農(nóng)商互聯(lián)示范縣建設。上海市表示���,3年內(nèi)����,上海將新建3個城市冷鏈物流分選中心����、300個前置倉……

逐步取消活禽市場交易,冷鏈物流獲得更多機會

7月3日��,國務院聯(lián)防聯(lián)控機制舉行發(fā)布會���,專門就農(nóng)貿(mào)市場防疫與監(jiān)管相關(guān)工作進行了介紹,其中很重要的一點是全國將逐步取消活禽市場交易����。在此之前���,“集中屠宰、冰鮮上市”的步伐已經(jīng)在加快�����,各地區(qū)都有政策推出�。顯然,活禽“集中屠宰�����、冷鏈配送��、生鮮上市”已成為大勢所趨�����,標準化養(yǎng)殖����、集中屠宰、冷鏈物流等將會普及應用,過去活豬活禽長距離調(diào)運的現(xiàn)象將逐漸減少��,冷鏈運輸肉品將成為常態(tài)��。這些都將改變?nèi)藗儗︴r活產(chǎn)品消費的觀念��,引起冷凍�����、冰鮮禽肉食品的需求爆發(fā)�����。

倉儲保鮮冷凍運輸?shù)膬?yōu)勢包括:避免物流運輸原因?qū)е碌慕煌ú槐?,可以降低運輸成本;養(yǎng)殖加工銷售一條龍�����,根據(jù)市場反饋選擇投入數(shù)量���,緩解市場壓力��;禽類肉類制品可追溯,從養(yǎng)殖管理、屠宰加工����,肉制品的運輸,可實現(xiàn)全產(chǎn)業(yè)鏈的監(jiān)督和控制���。

未來豬���、牛、羊���、禽全品類實行冷鮮上市��,將有效優(yōu)化農(nóng)業(yè)產(chǎn)業(yè)結(jié)構(gòu)����,會惠及屠宰��、冷鏈儲存及運輸�、生鮮電商、新餐飲�����、社區(qū)零售、貧困地區(qū)“山貨”等相關(guān)鏈條產(chǎn)業(yè)�����,農(nóng)產(chǎn)品倉儲保鮮冷鏈設施的建設也將加快�。

冷鏈企業(yè)的厚積薄發(fā)

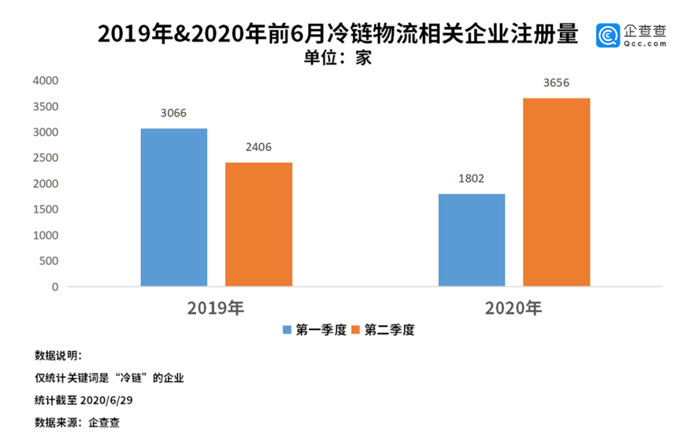

企查查數(shù)據(jù)顯示,目前我國與“冷鏈”相關(guān)的在業(yè)����、存續(xù)企業(yè)有4.2萬家,全行業(yè)注冊量實現(xiàn)兩年翻一番����;2020年第二季度,我國冷鏈物流相關(guān)的企業(yè)注冊量達到3656家�,相比今年第一季度環(huán)比上漲102.9%。

圖片來源:企查查

冷鏈物流存在企業(yè)小�、散、亂的情況����,在需求爆發(fā)的現(xiàn)在,行業(yè)無疑進入了新一輪的混戰(zhàn)時代��,強者不是特別的強�����,弱者不是特別的弱��。冷鏈物流的一個根本要義是服務導向����,冷鏈企業(yè)必須必須不斷下沉延伸服務。

一方面�����,冷鏈物流市場很挑剔����,更喜歡精細化的運作。比如有的公司專做花卉運輸和冷藏��,有的專做牛肉配送�,有的專做醫(yī)藥配送,有的專做中央廚房�,有的專做跨境電商,有的專做城市配送�����,定位精準可以少走彎路。以上半年獲得融資的企業(yè)為例:九曳供應鏈是專注B2C生鮮電商的服務平臺���,深耕“數(shù)據(jù)驅(qū)動+個性調(diào)節(jié)”����,其今年618期間生鮮食品訂單中有近30%來自直播���;小碼大眾則定位為數(shù)字化共倉共配S2b新冷鏈物流服務商���,為餐飲次終端經(jīng)銷商、社區(qū)團長��、網(wǎng)紅帶貨等小微客戶推出“微倉配”標準化冷鏈服務產(chǎn)品�。

另一方面,冷鏈需要專業(yè)冷庫���、冷藏車��,比普通物流投入多太多�����,冷鏈企業(yè)需要具備較雄厚的資金����。近年來,越來越多的國有企業(yè)積極參與到冷鏈市場���,參與多起冷鏈投資交易活動�,成為市場上嶄露頭角的新晉主體�,比如越秀集團�、廣弘控股、招商局集團����、光明乳業(yè)、中國鐵路等國有冷鏈物流企業(yè)�����。今年上半年�����,中國交通建設進軍冷鏈物流�����,為共同投資廣州鐵路集裝箱中心站冷鏈區(qū)、快運二區(qū)項目��,四航局(中國交通建設非全資附屬公司)與中交產(chǎn)投(中交集團全資附屬公司)就成立合資公司訂立股東合作協(xié)議���,以此進一步布局冷鏈產(chǎn)業(yè)鏈��,支撐公司冷鏈業(yè)務板塊發(fā)展����。中集集團在冷鏈物流行業(yè)進行了多年深入布局��,是全球海上長途冷鏈運輸?shù)闹髁?��,其旗下公司中集天達物流進入國內(nèi)大型集中式冷庫領(lǐng)域�����,為各大冷庫提供國內(nèi)領(lǐng)先的自動化物流存儲��、分揀系統(tǒng)及裝備����,提高冷庫的運營效率����。

我國冷鏈物流體系不夠健全��,信息化��、自動化水平不高��,這些短板都需要補齊�����。像萬緯冷鏈、京東冷鏈����、蘇寧冷鏈、順豐�、鮮生活冷鏈等在資源、科技����、管理等方面都非常成熟的巨頭們,為急需升級��、創(chuàng)新�、標準化的冷鏈行業(yè)注入了新的活力���。以京東為例,一方面�,京東冷鏈依靠骨干網(wǎng)+合伙人模式拉起的全國網(wǎng)絡,包括已經(jīng)建成的全國最大的冷鏈卡班網(wǎng)絡���,保障了生鮮產(chǎn)品的穩(wěn)定出庫�����、配送����,并確保提供全程冷鏈��、可視化的一體化冷鏈物流服務����;另一方面,京東冷鏈擁有40萬平方米以上的倉儲資源�����,為諸多全球知名品牌企業(yè)提供全鏈路全流程F2B2C一體化冷鏈物流服務。

2020年冷鏈物流爆發(fā)�����,而這依托的是冷鏈企業(yè)在此前打好的基礎����、進行的全面布局。以順豐為例���,2014年順豐成立冷運事業(yè)部�����,推出順豐冷運�����,如今順豐冷運倉網(wǎng)具有獨立性,自己搭建全網(wǎng)絡��,不依托外部�;著重于干線路運網(wǎng)和倉網(wǎng)的搭建,末端和偏遠地區(qū)融通更多的內(nèi)部資源����;目前覆蓋全場景配送����,擁有高度的市場開放性���。

生鮮電商迎來難得的發(fā)展機遇

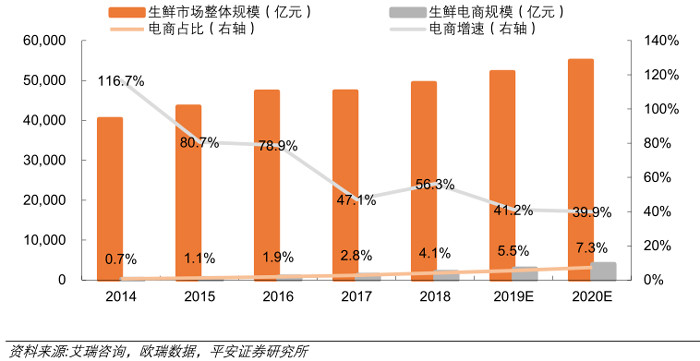

中國生鮮電商行業(yè)經(jīng)歷了多年的高速發(fā)展�,原本已進入發(fā)展的平臺期�����,2019年還遭遇生鮮電商的發(fā)展“寒冬”����,但2020年初,受疫情影響��,線上買菜刺激了生鮮電商的發(fā)展�。2020年上半年我國新經(jīng)濟消費領(lǐng)域投融資主要集中在生鮮電商領(lǐng)域,主要包括叮咚買菜��、同程生活���、每日優(yōu)鮮���、十薈團等�����。

生鮮電商規(guī)模和占比快速提升�����,圖片來源:平安證券

生鮮電商涉及采購��、品控��、倉儲����、運輸�����、補貨���、配送等諸多環(huán)節(jié),鏈條較長�����、流通環(huán)節(jié)多、整體效率較低���,而且生鮮的即時屬性要求很高��,易壞���、高損耗。傳統(tǒng)冷鏈的局限性根本無法滿足現(xiàn)代生鮮電商需求��,因此將激發(fā)大型供應鏈及冷鏈物流平臺的崛起����,生鮮供應鏈的信息化、網(wǎng)絡化等全鏈條的管理能力����、實現(xiàn)冷鏈物流的“降本增效”都將成為生鮮電商企業(yè)的高競爭壁壘。生鮮電商冷鏈物流成本占比達20%~40%��,若在冷鏈部分有所突破�,或是生鮮電商與競爭對手拉開差距的最佳選項。因此��,各生鮮電商有的重金投入自建冷鏈體系,比如阿里旗下盒馬鮮生����、生鮮電商每日優(yōu)鮮等;有些則尋求具備完善冷鏈運輸和倉儲體系的第三方進行長期合作���,如順豐����、京東等�。隨著冷鏈物流系統(tǒng)的建設以及新一代消費群體逐漸成熟,未來生鮮電商具有較大的成長空間��。

隨著冷鏈需求的增強���,標準跟進的速度也在加快�,5月��,中物聯(lián)冷鏈委牽頭起草的《食品冷鏈末端配送作業(yè)規(guī)范》(WB/T

1104-2020)行業(yè)標準正式發(fā)布���,于2020年6月1正式實施�����,規(guī)定了食品冷鏈末端配送的基本要求和作業(yè)要求�,適用于對食品冷鏈末端配送的作業(yè)與管理��。此標準的發(fā)布彌補末端配送環(huán)節(jié)規(guī)范的空白��,從技術(shù)層面�、操作層面有標可依,使冷鏈末端配送行業(yè)規(guī)范�����、快速�����、穩(wěn)妥的發(fā)展��。

目前我國的冷鏈物流還處于初級發(fā)展階段�,未來應該做好物流設施設備的升級改造和冷庫改造;尤其應提高信息化水平����,用大數(shù)據(jù)保障食品全流程可追溯;要將關(guān)于冷鏈����、食品安全的各類國家標準����、地方性標準等堅決貫徹執(zhí)行下去����。