過去的兩三年里�����,物流地產(chǎn)已經(jīng)成為最爆款的物業(yè)類別之一。中國廣博的物流地產(chǎn)分布使得市場格局也變得日趨復雜。對于投資者�����、開發(fā)商而言��,投資回報率的壓縮、租戶需求的變化都為行業(yè)參與者帶來了新的挑戰(zhàn)�����。我們期待借助此文為您厘清中國各區(qū)域非稅物流市場發(fā)展趨勢�����,助您繼續(xù)把握物流地產(chǎn)發(fā)展“牛勢”���,為虎年再贏先機����。

—1—

2021年十大關鍵趨勢

關鍵趨勢一2020年疫情發(fā)生后物流倉儲成為最具韌性的地產(chǎn)板塊����,2021年繼續(xù)保持長

關鍵趨勢二第三方物流和電商對需求的推動作用最為顯著��。

關鍵趨勢三物流設施作為業(yè)內(nèi)優(yōu)先實踐綠色環(huán)保建筑的業(yè)態(tài)之一,以超前的戰(zhàn)略眼光擁抱ESG概念��,正積極發(fā)展太陽能等可再生能源��。

關鍵趨勢四開發(fā)商加快投入倉儲機器人等新興技術實現(xiàn)“科技賦能物流地產(chǎn)”����,提供智能化的倉儲服務吸引更多租戶。

關鍵趨勢五非傳統(tǒng)物流機構投資者加快進入物流地產(chǎn)�,優(yōu)質物流資產(chǎn)供不應求;標的價值持續(xù)上漲�,資本化率顯著收窄�����。

關鍵趨勢六隨著冷鏈物流需求一路走高�����,新建高標倉預制冷庫成為新趨勢;即在普通倉內(nèi)預留保溫材料����、管線和設備的空間���,該倉可作普通和冷庫兩用。

關鍵趨勢七在華東地區(qū)�����,第三方物流持續(xù)引領需求增長。同時�,地方政府對于高端制造業(yè)的加速布局促進來自制造業(yè)的擴張需求。其中,新能源汽車配套企業(yè)今年在上海的需求有所上升�����。

關鍵趨勢八廊坊市將成為華北區(qū)域物流新節(jié)點��。市場總體量將在2022年翻倍�����,知名內(nèi)外資開發(fā)商共同入駐�����。未來租金水平將隨著市場增益實現(xiàn)上浮�。

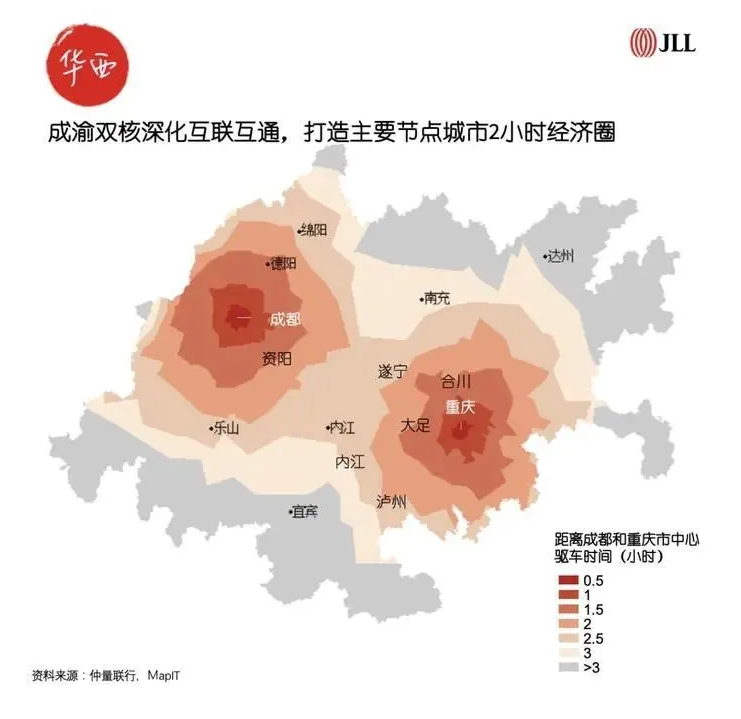

關鍵趨勢九華西一手倉儲開發(fā)用地供地收窄�����,未來市場化高標庫項目供應將隨之回落���,供需結構更加健康���。核心物流子市場租金及資本值均有望錄得增長。

關鍵趨勢十“即時零售”相關產(chǎn)業(yè)為實現(xiàn)產(chǎn)業(yè)鏈整合�,2021年全年在華南共租賃80萬平方米高標倉庫,成為華南物流市場一大亮點���。

—2—

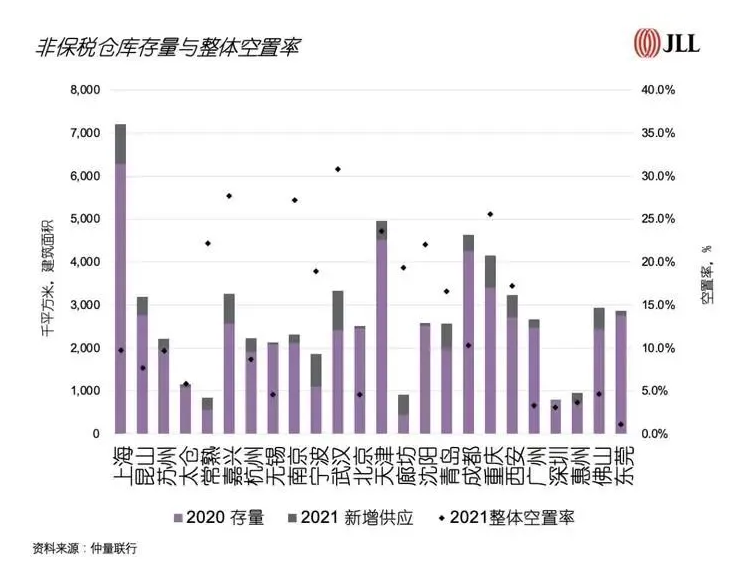

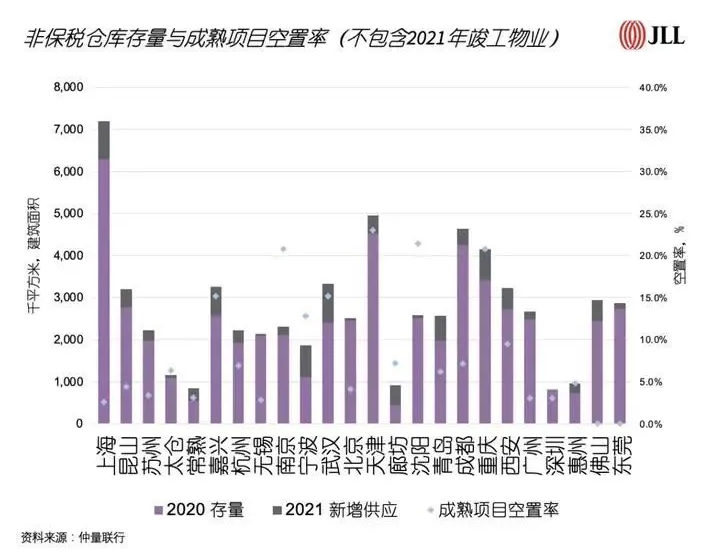

全國主要城市非保稅物流數(shù)據(jù)一覽

新增供應導致大部分1.5線和二線城市整體空置率達15%以上���,但存量項目去化壓力低,近一半城市的成熟存量空置率低于5%����。

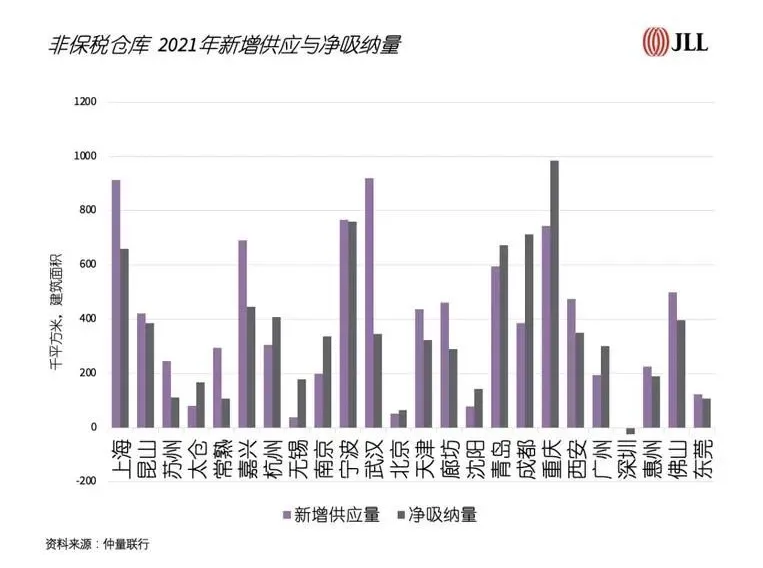

華西2021年凈吸納量達歷史峰值;華東除了個別二線城市由于新供應有限�,大部分城市年凈吸納量達30-75萬平方米;華南由于供不應求,新增供應被快速去化��;在華北區(qū)��,北京的凈吸納量受到供應限制保持低位�,其他城市均為正常水平。

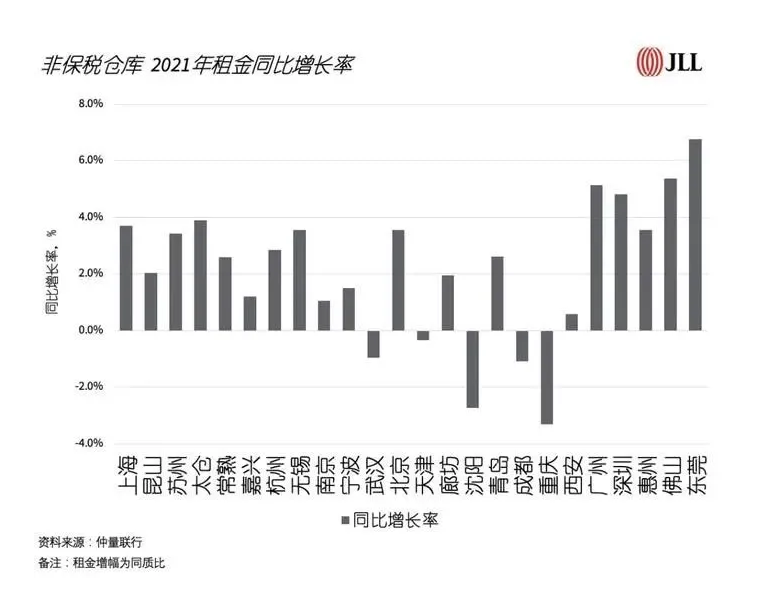

租金增幅呈區(qū)域不平衡反映局部地區(qū)超量供應對租金的擠壓��;華西地區(qū)需求趨于活躍�����,成渝兩地租金同比跌幅收窄����;華東個別子市場供應扎堆影響平均租金升幅;華南市場供不應求��,大部分城市租金升幅大于5%��;華北區(qū)各個城市租金表現(xiàn)不一�,北京、青島���、廊坊保持正向增長����。

—3—

2021年四區(qū)非保稅物流市場回顧

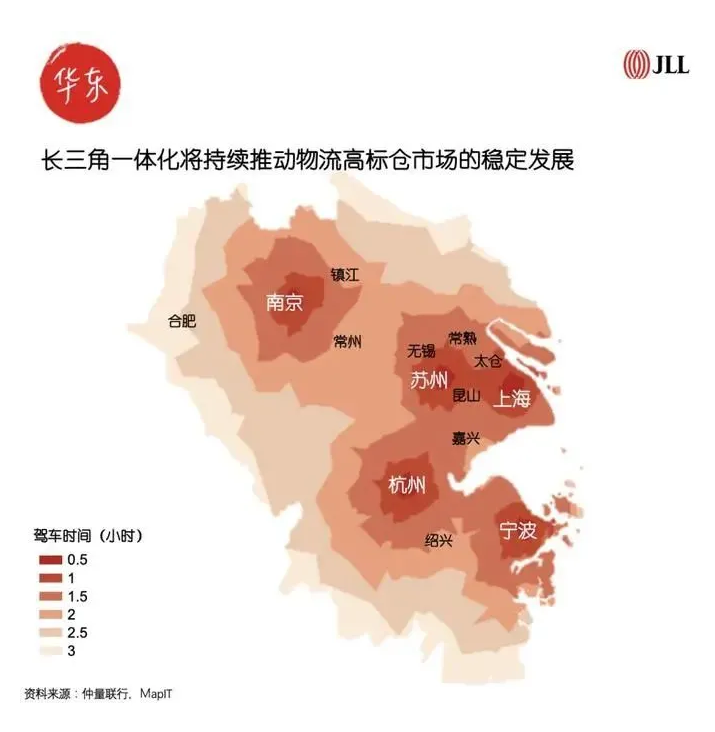

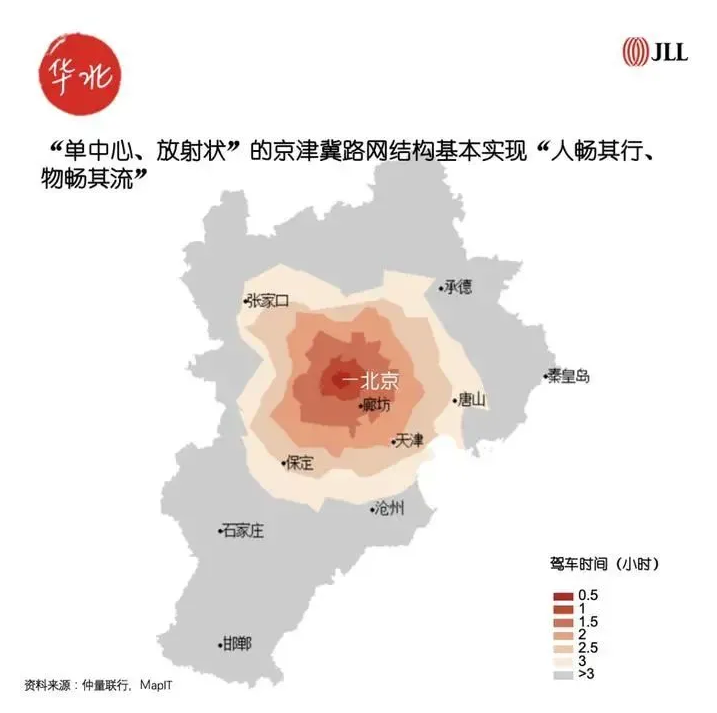

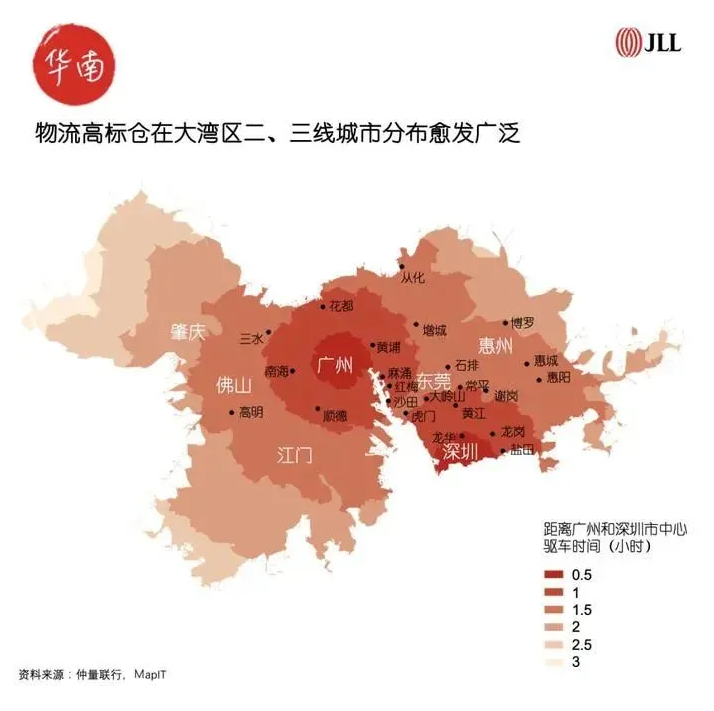

四個城市群的交通網(wǎng)絡趨于完善,助力城市之間互通互聯(lián)����。非保稅倉庫主要分布于臨近交通樞紐的區(qū)位��,物流配送效率大幅提高����。(基于主要跟蹤城市)

了解節(jié)點城市到周邊地區(qū)通勤時間,尋找新的投資布點機會

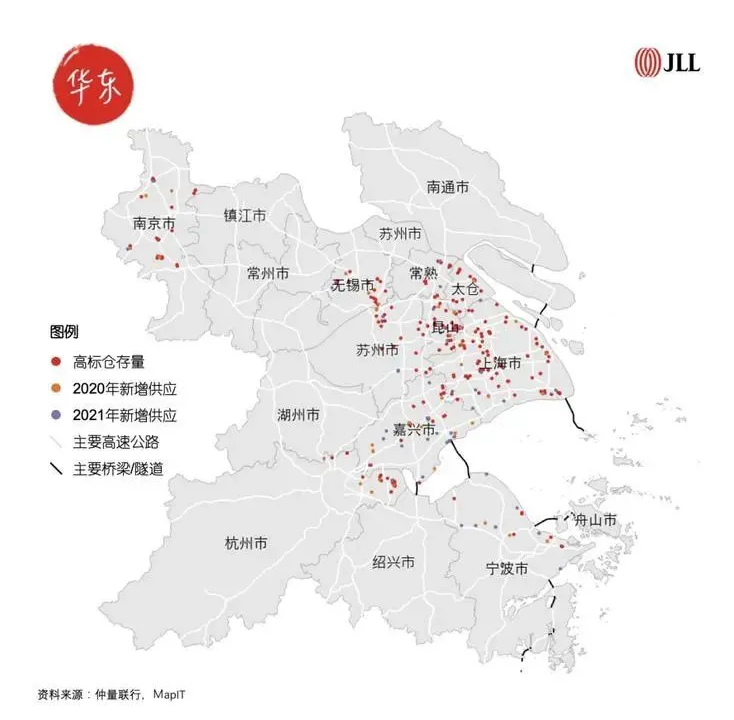

華東

第三方物流和傳統(tǒng)電商仍為長三角區(qū)域需求的主要驅動力�。制造業(yè)方面,地方政府對高端制造業(yè)的重視推動了該行業(yè)對高標倉的需求����。2021年,新能源汽車及其上下游企業(yè)在上海均多次擴租��。疫情下���,消費者對食品質量的要求推動了對冷庫面積的需求����,主要冷鏈運營商在2021年積極的尋求擴張機會。

長三角地區(qū)整體需求強勁���,供需關系平衡�����。得益于強勁的消費市場�����,長三角地區(qū)對高標庫的需求保持活躍��,其中核心市場上海的表現(xiàn)尤為搶眼�����。上海2021年共交付超過90萬平方米物流面積�,為歷史新高���,但空置率與去年同期相比僅出現(xiàn)微幅上升�����。這也從側面反映出�����,在強勁租賃需求的支撐下���,大量新增供應對整體市場的壓力較小���。

華東地區(qū)強勁的租賃需求推動整體市場租金保持增長態(tài)勢��。以核心市場上海為例�,盡管市場迎來新一輪供應潮,租金在2021年度同比上漲3.7%��,且所有細分市場租金均有不同程度上漲��。在環(huán)滬市場比如常熟����,雖然整體市場存量相比去年同期擴大超四成,新竣工項目租金均高于原市場平均水平或與之持平�����。

華北

北京市場高表現(xiàn)將有效帶動擴容后的廊坊����。聚焦華北區(qū)工業(yè)物流市場��,北京市表現(xiàn)遠超其他城市����,周邊市場由北京帶動���,獲益廣泛����。隨著廊坊未來的大幅擴容�����,環(huán)京帶集群將進一步有效吸納北京外溢需求��。

北京大興機場即將成為高質量物流新節(jié)點��。新建北京大興國際機場將促進臨空物流產(chǎn)業(yè)發(fā)展���,形成聚集效應�����。該區(qū)域未來將為北京新添核心子市場�,其發(fā)展路徑或將復制租金水平最高、市場表現(xiàn)最優(yōu)的首都機場物流園(BALP)����,成為北京市場的物流新節(jié)點。

2021年�,北京市場租金同比增長3.6%,與2020年數(shù)據(jù)相比近乎翻倍�����。市場景氣度已全面回歸疫情前水平�����,全年錄得凈吸納量超過6.4萬���,空置水平低至4.6%。同時����,2021年新增供應僅5萬余平方米,整體市場需求仍高于總供給��。

首都政策積極推動引導高精尖項目落地,“光伏建筑一體化”相關項目的區(qū)級政策補貼及獎勵達到全市覆蓋���,賦能工業(yè)倉儲項目低耗轉型�。

電商物流持續(xù)作為需求核心來源��,帶動整體市場空置率回歸疫情前水平�����。下半年的線上銷售旺季支撐華北市場的短期租賃需求��。冷庫需求持續(xù)增長�����,部分租戶傾向于大面積長租期的租賃機會。

華西

需求結構:成渝高標庫租戶結構日趨多元化�����,需求穩(wěn)定性顯著提升����。

首先由生鮮電商以及垂直領域電商領頭的第二梯隊電商企業(yè)快速發(fā)展,形成與傳統(tǒng)電商分庭抗禮之勢��;其次在制造業(yè)領域�,包括食品、電子信息�、汽車零配件在內(nèi)的制造業(yè)企業(yè)高標庫租賃需求顯著抬頭。這與我國制造業(yè)不斷轉型升級����,向更高附加值�、技術密集型產(chǎn)品發(fā)展的大趨勢密切相關。

成都租金止跌回穩(wěn)�����,租賃市場拐點已現(xiàn)

2021年第四季度,成都高標庫市場連續(xù)11個季度租金下調后�,首次錄得較為明顯的企穩(wěn)信號。這一方面得益于活躍的需求拉動空置率顯著回落��,業(yè)主租賃壓力以及降租意愿有所下降�。另一方面,從一手土地市場出讓情況來看��,成都倉儲開發(fā)土地出讓面積自2020年起錄得明顯下降�����,預示成都高標庫市場未來集中供應風險顯著降低���。業(yè)主見低價競爭難以持續(xù)��,租金有望于2022年步入上升通道�����。

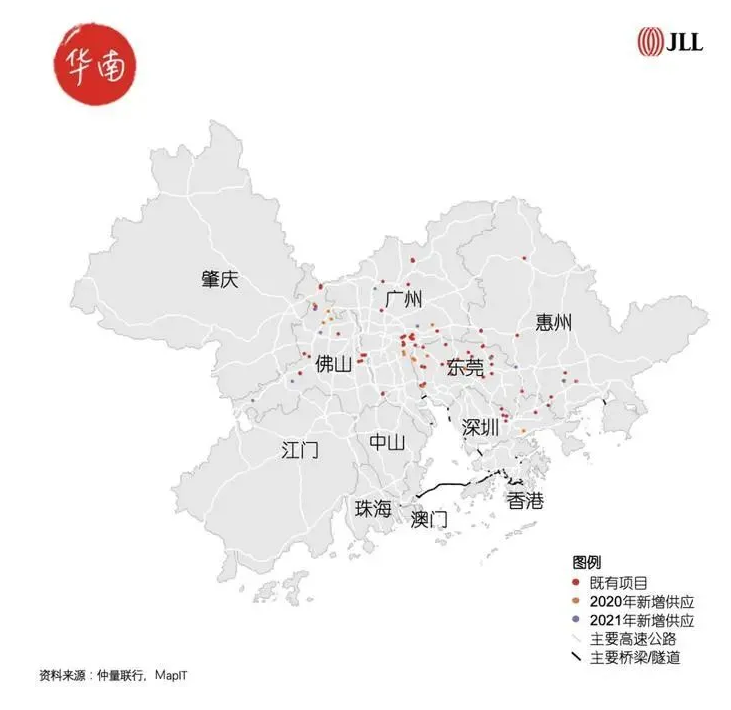

華南

電商與第三方物流企業(yè)仍是華南倉儲市場租賃需求核心�����;

近年來包括跨境即時零售在內(nèi)的新興行業(yè)發(fā)展喜人��,逐步成長為租賃市場一大主力����。此外,疫情常態(tài)化帶動線上消費和冷鏈物流向好�����,冷庫需求因頭部生鮮電商快速擴張而水漲船高����。強勁的市場需求除了顯著推動已竣工項目空置去化以外,預租市場表現(xiàn)尤為活躍�。

華南地區(qū)倉儲需求持續(xù)走強,供不應求現(xiàn)象仍在延續(xù)����。

廣深兩大一線城市引領地區(qū)消費市場穩(wěn)步增長,并帶動倉儲需求一路上行�����;得益于區(qū)域配送效率突出��,東莞在大灣區(qū)的物流配送戰(zhàn)略核心區(qū)位顯著加強����,深受租戶青睞;再加上新供應較去年有所下滑�����,2021年末東莞整體空置率僅為1.1%���。

華南各市倉儲市場空置率維持低位���,提振業(yè)主信心并帶動租金穩(wěn)步上升。

隨著部分難以在東莞覓得合適倉儲空間的租戶開始轉向惠州等其他倉儲市場�,華南市場呈現(xiàn)“百花齊放”的局面。長期的低空置提振業(yè)主信心����,華南各市租金均穩(wěn)步上漲;其中����,東莞2021年全年租金增長達7.6%,領跑全國���。

—4—

2022年全國非保稅物流市場展望

1.消費市場引領華東增長

長三角強勁的消費市場將持續(xù)推動當?shù)貙Ω邩藥斓男枨?����。在核心市場如上海�����,大蘇州,杭州等��,強勁市場需求將推動租金保持穩(wěn)定增長���。同時,近年表現(xiàn)相對較弱的市場如南京�����,嘉興��,供需關系將繼續(xù)改善�,租金將企穩(wěn)小幅回升。

2.制造業(yè)及冷鏈需求增長

對于高品質食品的需求不斷上升�,從而不斷促進對冷鏈倉儲的需求。受益優(yōu)越的地理位置及強勁的消費市場���,大型冷鏈運營商均計劃在華東地區(qū)多個城市擴張其冷庫存量����。隨著中國制造業(yè)的加速轉型升級���,華東多個制造業(yè)高地城市預計將收到更多制造業(yè)及新能源產(chǎn)業(yè)的租戶關注�。

3.智能化需求提升

大型第三方物流企業(yè)更加聚焦科技驅動。倉儲作為基礎物流設施��,在運營管理中的智能化提升亦將形成新的趨勢�����。大型開發(fā)商已在上海等華東城市建設智慧物流園區(qū)���,并計劃將智能化加速覆蓋至多個園區(qū)��。

2022年華北物流市場展望

1.政策賦能ESG

北京市政策紅利積極引導工業(yè)物流項目新能源設施升級����,加快光伏建筑一體化項目審批落地�����;市內(nèi)各行政區(qū)均覆蓋一次性獎勵或產(chǎn)能補貼等政策����,頭部企業(yè)已獲批相應資金,市場熱度將持續(xù)走高��。同時,實施可持續(xù)發(fā)展戰(zhàn)略將為項目的資產(chǎn)證券化打開新的機會窗口�����。

2.環(huán)京物流帶俱榮

北京工業(yè)物流地產(chǎn)的供應周期將在兩年內(nèi)進入尾聲�。未來�����,北京強勁的市場需求將由新建大興機場為軸點����、以廊坊市2022年擴容增量為樞紐,進一步向環(huán)京物流帶全面滲透����,驅動周邊長足發(fā)展。

3.北京領漲租金價值

北京工業(yè)地產(chǎn)的強勢經(jīng)濟體量使其成為華北區(qū)物流領軍城市��,租金漲幅持續(xù)數(shù)倍領先其他城市���。未來五年漲幅將超15%����,作為區(qū)域核心引擎不斷提供增長動能。預測廊坊未來租金水平都將保持穩(wěn)中有進���,未來五年增幅將在4.5%-6%之間��。

2022年華西物流市場展望

1.成都迎來投資窗口期

隨著成都高標庫市場租戶企穩(wěn)��,仲量聯(lián)行預測�����,未來3年����,低位運行的空置率將帶動核心物流子市場高標庫項目資本值上升���;全市平均資本化率未來三年將因此繼續(xù)呈現(xiàn)收窄的趨勢��。2022年����,租金企穩(wěn)以及倉儲物業(yè)的短期增值預期都為成都高標庫市場打開了新的投資窗口����。

2.西部物流園躋身重慶核心物流子市場

重慶快速路二橫線西段季內(nèi)正式開通運行��。進一步優(yōu)化了沙坪壩區(qū)向西向北的交通運輸時間和距離�,西部物流園對北碚區(qū)���、兩江新區(qū)的物流輻射能力增強����。西部物流園憑借便捷的交通條件�,以及較大的城配輻射面積�,成為了大量零售商貿(mào)、生鮮電商��、冷鏈服務企業(yè)的倉儲首選地����。

3.制造業(yè)倉儲需求增長

制造業(yè)領域,包括食品���、電子信息�����、汽車零配件��、白色家電在內(nèi)的制造業(yè)企業(yè)高標庫租賃需求顯著抬頭�����。這與我國制造業(yè)不斷轉型升級��,向更高附加值�、技術密集型產(chǎn)品發(fā)展,以及進出口貨物量增長的大趨勢密切相關�����。未來成渝地區(qū)�����,成都龍泉驛��、重慶兩江龍盛兩個毗鄰工業(yè)園以及汽車制造基地的子市場��,需求有望進一步增長��。

2022年華南物流市場展望

1.需求結構日趨多元化

預計電商及第三方物流企業(yè)租賃需求增長勢頭不減�����;此外,隨著華南地區(qū)產(chǎn)業(yè)轉型升級穩(wěn)步推進�,包括跨境即時零售在內(nèi)的新興產(chǎn)業(yè)將繼續(xù)在未來華南倉儲市場中占據(jù)不可忽視的地位。

2.供需不平衡將逐步緩解

伴隨著更多物流倉儲項目入市���,優(yōu)質物流項目供應不足的局面將稍微緩解����;但華南地區(qū)穩(wěn)定的市場租賃需求將確保新增供應對存量項目的空置率和租金影響有限����。

3.公募REITs市場熱度延續(xù)

自6月21日上市交易以來,首批倉儲物流類型的公募REITs表現(xiàn)優(yōu)異���;截至2021年1月18日,紅土鹽田港REIT較認購價漲幅達42.9%����、普洛斯REITs較認購價漲幅達29.3%(其中三個倉庫位于華南);物流資產(chǎn)增值潛力可見一斑���,其對于投資者的吸引力在2022年預計將持續(xù)���。